SPV står för Statens tjänstepensionsverk som är en av de största leverantörerna av pensionstjänster i Sverige. Verket har som mål att underlätta för statligt anställda både före pensionering samt under själva pensionstiden. Därtill räknar och betalar denna pensionsförvaltare ut pensioner till alla människor som är anställda inom den statliga verksamheten. SPV arbetar också för att kontrollera de pensionsskulder som staten dragit på sig.

Verket är även leverantör av pensionstjänster till flera olika privata avtalsområden. I kundportföljen finns bland annat Posten, Skatteverket, Försvarsmakten, Vägverket och domstolarna. Ungefär 800 000 människor får sin pension utbetald från SPV varje månad och det handlar om flera miljarder kronor som varje år betalas ut.

Det här gör SPV

Förutom att betala ut pensioner till statligt anställda så ingår det betydligt fler uppgifter i det uppdrag som SPV har. Bland annat levererar man statistik och prognoser till regeringen. Man är även med och informerar och utbildar personer inom pensionsområdet. Detta dels genom seminarier men även genom att agera konsultstöd i olika frågor som myndigheter kan tänkas ha. Vidare är man behjälplig i att administrera tjänstepensioner åt dessa myndigheter. Man har sin bas i Sundsvall och hos Statens tjänstepensionsverk arbetar idag inte mindre än 250 personer. Dessa personer svarar bland annat på frågor från arbetsgivare, anställda och pensionärer.

SPV är den instans som fattar beslut om de pensioner och ersättningar som görs för dig som arbetar statligt. Man gör inte mindre än 3,6 miljoner utbetalningar varje år och totalt handlar det om en summa på 16 miljarder kronor. Bolaget ingår i insamlingsdatabasen hos Dinapensioner.se. Där kan du få en enkel överblick över dina pension samt försäkringar som är kopplade till denna. Är du statligt anställd så hittar du även all information om din tjänstepension på SPVs hemsida

Dina pensionssidor hos SPV

För dig som är statligt anställd finns det möjlighet att logga in hos Statens Tjänstepensionsverk. Detta görs direkt via verkets hemsida under ”Dina pensionssidor”. Under dina sidor har du möjlighet att se över helheten i din tjänstepension. För att logga in behöver du ha tillgång till någon typ av e-legitimation. Det kan handla om BankID, mobilt BankID, e-legitimation från Telia eller Foreign e-ID. När du väl loggat in är möjligheterna många. Bland annat kan du göra pensionsval för din valbara del men du kan även flytta pengar som du tjänat in till denna del.

Under dina sidor hos SPV har du som redan är pensioner även möjlighet att se dina utbetalningar. Vidare kan du ansöka om förmånsbestämd ålderspension samt göra en prognos för hela din pension. Har du problem att logga in på dina sidor hos Statens tjänstepensionsverk så kan detta bero på att din e-legitimation är för gammal eller att du skrivit in fel lösenord. Om du ändå inte får det till att fungera så kan du kontakta verkets teknikstöd. Detta gör du genom att ringa in till 060-18 77 00 eller maila till teknikstod@spv.se.

Post från Statens tjänstepensionsverk

Varje år skickar Statens tjänstepensionsverk ut information om din tjänstepension. Vanligtvis handlar det om pensionsprognoser som kommer hem i din brevlåda. SPV erbjuder dock även digital post till den som föredrar det. Detta innebär att du kan få all post från SPV digitalt istället. För att detta ska vara möjligt måste du ha en digital brevlåda och denna kan du ansluta dig till direkt via Statens tjänstepensions hemsida. Genom att göra detta bidrar du till en bättre miljö samtidigt som du alltid får din myndighetspost både snabbt och säkert. De digitala brevlådor du har att välja mellan är KIVRA, eBoks, Min myndighetspost och Bring Digimail.

Med din digitala brevlåda har du all myndighetspost samlad på ett och samma ställe. På så sätt kan du enkelt gå tillbaks och se de tidigare utskicken från Statens tjänstepensionsverk. Så fort du anslutit dig till den digitala brevlåda du föredrar så kommer all post från SPV skickas till denna. Dock finns det vissa typer av brev som fortfarande måste skickas till din fysiska postadress.

Kontakt SPV

Behöver du komma i kontakt med SPV så finns det flera tillvägagångssätt. Bland annat kan du alltid få hjälp och support via dina sidor hos verket. Men du kan även ringa in till SPV och gäller dina frågor utbetalning så ska du ringa 020-65 00 65. Andra frågor som rör din tjänstepension besvaras på 020- 51 50 40. Du kan även skicka e-post med frågor eller funderingar till kundservice@spv.se. Kundtjänsten hos Statens tjänstepensionsverk har öppet måndag till fredag mellan 8:30 och 16:30.

Vi kan även rekommendera SPVs FAQ där du hittar svaren på de vanligast förekommande frågorna. Genom att själv leta efter svar i kunskapsbasen slipper du långa telefonköer samtidigt som du har möjlighet att få din fråga besvarad utanför ordinarie öppettider. Vidare kan du även komma i kontakt med SPV på sociala medier och det är då Facebook och Linkedin som gäller. Brev till Statens tjänstepensionsverk skickas till: SPV, 851 90 Sundsvall.

SPP ingår i den norska koncernen Storebrand som erbjuder lösningar för sparande och försäkringar. Koncernen är marknadsledande i Norden inom området och många svenskar har valt att teckna sina tjänstepensioner här. Fokuset för de investeringar som görs av SPP ligger på hållbarhet. SPP står för Sveriges Privatanställdas Pensionskassa som grundades av finansfamiljerna Söderberg och Wallenberg redan 1917. Under åren har det skett många förändringar i SPP och under 90-talet gick man bland annat ihop med Trygg Hansa. I samband med detta flyttades även koncernavdelningen AMF Pension ut ur bolaget. Samarbetet med Trygg Hansa blev dock inte långvarigt. Istället lade man mer fokus på SPP Fritt Val som då var ett dotterbolag till SPP. Detta visade sig vara ett framgångsrecept och det förvaltade kapitalet som fanns i detta dotterbolag växte från 5 miljarder till 90 miljarder. SPP Fritt Val var då det man idag kallar SPP Livförsäkring.

Under 2001 köper Handelsbanken upp SPP Livförsäkring och moderbolaget Sveriges Privatanställdas Pensionskassa döps om till Alecta. Istället är det SPP Livförsäkring som kommer att utgöra själva grunden för det som vi idag kallar SPP. 2007 går SPP ihop med Storebrand och åtta år senare slås SPP Livförsäkring och SPP Liv Fondförsäkring ihop och bildar istället SPP Pension och Försäkring AB.

SPP erbjuder förvaltning av tjänstepension oavsett kollektivavtal

Oavsett vilket kollektivavtal som din arbetsgivare är ansluten till så har du möjlighet att utnyttja SPPs försäkringslösningar. Bolaget erbjuder fördelaktiga tjänstepensioner oberoende av vilket kollektivavtal du tillhör. SPP har bland annat sparande- och försäkringslösningar till dig med ITP 1, ITP 2, Alternativ ITP, Avtalspension SAF-LO och BTP1. Det finns även olika sparande alternativ beroende på hur stor risk du vill ta samt hur aktiv du själv vill vara i ditt sparande till tjänstepensionen. Med SPP i ryggen kan du känna dig trygg och bolaget har blivit utsett till Sveriges bästa fondförsäkringsbolag under två år i rad. Man har ett attraktivt fondutbud där fokus ligger på hållbarhet vilket är sjysst både för dig och din omvärld.

Hos SPP kan du även påbörja ett eget pensionssparande via en kapitalförsäkring kallad PLUSkapital. Denna försäkring öppnar du helt kostnadsfritt på SPPs hemsida. I försäkringen kan du själv välja och byta fonder utan att detta behöver redovisas i deklarationen. Du väljer även förmånstagare till försäkringen vid eventuellt dödsfall. Vidare kan du själv portionera ut utbetalningarna över tid på ett sätt som passar just dig. Du kan även spara i PLUSpension som är en privat pensionsförsäkring bestående av pengar som du redan sparat in.

Flytta din pension till SPP

Om du haft flera olika arbetsgivare så har du med största sannolikhet även din tjänstepension hos olika pensionsförvaltare. Då kan det vara en bra idé att samla pensionen på ett och samma ställe. Genom att lämna en fullmakt och kontaktuppgifter till SPP slipper du göra jobbet själv. Istället hjälper SPP till med flytten av din tjänstepension till dom. Detta genom att samla in all information om dina pensioner och gå igenom sparandet åt dig. Visar det sig att bolaget kan erbjuda bättre villkor så flyttas sparandet till SPP. Du har såklart även möjlighet att flytta din privata pension till SPP om du tycker att bolaget är förenligt med de krav och förväntningar du har.

Anledningen till varför många väljer att flytta sitt pensionssparande till SPP är på grund av de låga avgifterna. Med ett långsiktigt sparande kan en lägre avgift göra stora skillnad på totalen. Därtill kan du spara med gott samvete då SPP investerar ansvarsfullt med fokus på hållbarhet. Detta utan att du behöver betala någonting extra. Slutligen är de som arbetar hos SPP specialister på pension och kan skapa en optimal pensionsplan efter dina förutsättningar och förväntningar.

Kontakta SPP

Du som redan har ditt pensionssparande hos SPP kan alltid få åtkomst till information via dina sidor. Inloggning sker enkelt med hjälp av ditt BankID. Du kan även få hjälp av kundservice genom att besöka den hjälpsida som finns på bolagets hemsida. Där redovisar man bland annat svaren på de frågor som vanligtvis kommer in till SPP. Du kan även se en film där man beskriver hur du använder dina sidor. Behöver du tala med en rådgivare eller vill flytta din tjänstepension till SPP så kan du kontakta kundservice på 0771- 533 533. Du kan även ställa en fråga i frågeforumet hos SPP. Kundtjänsten är på plats alla helgfria vardagar mellan 8:30 och 16:30. Dessvärre går man inte ut med någon mailadress men det finns ett formulär som kan användas på bolagets hemsida. Behöver du skicka ett brev till SPP så gör du detta till SPP, 105 39 Stockholm.

Information som skickas från SPP kommer hem till din brevlåda. Det kan handla om information om kommande utbetalning av pension eller årsbesked. Har du en digital brevlåda från exempelvis Min myndighetspost eller Kivra så skickas breven från SPP dit istället. En digital brevlåda eller en e-brevlåda är ett säkert och smidigt sätt att ta emot myndighetspost från bland annat SPP. På så sätt får du alla dina försäkringsbesked och årsbesked samlade på en och samma plats.

Skandia är ett mycket gammalt och genuint svenskt försäkringsbolag som erbjuder sina kunder pensionssparande till förmånliga avtal. Tack vare sin långa historia har man en bred kompetens och stor erfarenhet om placeringar samt försäkringar. De använder oberoende distributörer och fondförvaltare för att kunna leverera mycket bra produkter till sina kunder.

Hos Skandia kan du placera hela din pension, både allmänpensionens överskjutande del, din tjänstepension samt ditt privata pensionssparande, allt efter dina egna preferenser. Du flyttar enkelt över dina pensionspengar i ett par korta steg och sedan är ditt sparande igång. Du väljer själv eller ber dem att plocka ut det mest förmånliga pensionssparandet för just din situation. Skandia förvaltar över 280 miljarder kronor åt nästan 1,2 miljoner kunder.

Kåpan Pensioner är en svensk pensionsförvaltare med över 800 000 medlemmar. Kåpan Pensioner erbjuder fondförvaltning för dig som är eller har varit statligt anställd. Man är ett försäkringsbolag men verkar som en förening där det i skrivande stund förvaltas över 87 miljarder kronor. I och med att verksamheten fungerar som en förening så går allt överskott tillbaks till Kåpans kunder i form av återbäring. Pensionsförvaltningen som sker hos detta bolag är alltid ansvarsfull och man utgår från etiska normer och principer i alla investeringar som görs. På så sätt kan du bidra till ett bättre samhälle samtidigt som du låter Kåpan Pensioner förvalta ditt sparande.

Denna pensionsförvaltare har fått sitt namn genom en förkortning av kompletterande ålderspension. Kåpan Pensioner bildades 1992 av de parter som fanns på det statliga avtalsområdet. Utöver att pensionsförvaltaren heter just Kåpan så fungerar detta också som ett samlingsnamn för de olika pensionsförsäkringar som erbjuds av föreningen. Omfattas du av pensionsavtalen PA 16 eller PA-91 så är Kåpan Pensioner den förvaltare som sköter din tjänstepension. Detta under förutsättning att du inte själv gjort något aktivt val.

Pensionsförsäkringar hos Kåpan Pensioner

Du som tillhör PA 16 är automatiskt medlem i försäkringsföreningen Kåpan Pensioner. Detta innebär att din arbetsgivare betalar in pengar till din tjänstepension som hamnar hos just Kåpan. Storleken på den pension du sedan får utbetald från Kåpan Pensioner baserar sig på de inbetalningar som gjorts samt vilken avkastning du fått på pengarna. Omfattas du inte av ett statligt pensionsavtal så har du ingen möjlighet att vara medlem hos Kåpan Pensioner. Därav är just denna pensionsförvaltare något mindre än konkurrenterna. Trots det tar försäkringsföreningen sitt ansvar på största möjliga allvar och man inser vikten av det uppdrag man har.

När du sparar hos Kåpan så gör du detta i en traditionell pensionsförsäkring. Detta innebär bland annat att du har ett skydd som gäller ett garanterat värde. Du har därtill skydd mot höga avgifter samt skydd om du lever länge. Oavsett hur länge du lever kommer du att ha en pension som varar livet ut. De pensionsförsäkringar som Kåpan Pensioner erbjuder för närvarande är Kåpan Tjänste, Kåpan Valbar, Kåpan Extra och Kåpan Flex (2019-03-27). Den valbara delen av pensionen hamnar i Kåpan Valbar men denna del har du även rätt att flytta till en annan pensionsförvaltare om du så skulle vilja.

Så tar du ut din pension hos Kåpan

När det väl är dags för dig att gå in pension så finns det många olika möjligheter vad det gäller utbetalning. Därför bör du alltid vara ute i god tid innan pension så att du hittar ett bra upplägg som passar din situation. Första steget i detta är att ta reda på storleken på ditt samlade kapital samt hur mycket av detta du kan ta ut varje månad. Hos Kåpan Pensioner rekommenderar man bland annat minpension.se i detta syfte. När du fått en bra överblick över ditt sparande så kan du ringa Kåpan för vidare rådgivning. Har du avslutat din anställning inom den statliga sektorn och passerat en viss ålder så har du möjlighet att ta ut din pension innan du fyllt 65år. Detta gäller dock inte för dig som har tillfällig eller vanlig sjukpension.

De olika försäkringarna hos Kåpan Pensioner har olika villkor vilket kan vara bra att veta. Det som gäller för samtliga försäkringar hos denna pensionsförvaltare är att du alltid har möjlighet att välja att få pensionen utbetalt från Kåpan livet ut. Dock upphör det så kallade återbetalningsskyddet den dagen du fyller 75 år. När du väl börjat att ta ut din pension så kan du inte välja att stoppa utbetalningarna. Däremot kan man få mindre summor utbetalda som engångsbelopp. För mer information kring de villkor som gäller de olika pensionsförsäkringarna hänvisar vi dig till Kåpans hemsida.

Kontakta Kåpan Pensioner

Du som har frågor om pensionsförsäkringar, återbäring eller annat som rör förvaltningen hos Kåpan Pensioner kan med fördel kontakta kundservice. Kåpans kundservice har öppet måndag till fredag mellan 8:30 och 16:30. Du kan självklart även höra av dig till Kåpan utanför dessa tider men det finns då ingen medarbetare på plats för att besvara dina frågor. Det enklaste sättet att få hjälp hos Kåpan Pensioner är att logga in på dina sidor hos pensionsförvaltaren. Detta gör du genom att identifiera dig med hjälp av ditt BankID. Har du inte tillgång till detta så kan du istället ringa in till kundservice på 060- 18 75 86. Det går givetvis lika bra att maila och den adress som då gäller är kapan@spv.se.

Kåpan samarbetar med SPV när det gäller både kundtjänst och administration. På så sätt kan du alltid få en heltäckande service när det kommer till din pension och ditt sparande. Behöver du skicka ett brev till Kåpan Pensioner så ska du skicka detta till: Kåpan Pensioner, 851 90 Sundsvall.

KPA Pension är en pensionsförvaltare som ingår i Folksamgruppen. Detta pensionsbolag är ledande när det kommer till tjänstepension för anställda inom kommun och landsting. Detta innebär att KPA Pension förvaltar tjänstepension åt nästan två miljoner svenskar. Man arbetar med allt ifrån kapitalförvaltning, pensionsadministration och försäkringar inom den kommunala sektorn. Precis som de individer som arbetar i denna sektor vill KPA Pension vara med att bidra till en positiv samhällsutveckling. Med anledning av detta kan du alltid känna dig trygg i att pensionsförvaltaren enbart gör etiska placeringar. Har du inte gjort något aktiv val för din tjänstepension och jobbar inom kommun eller landsting så är du alltså via KPA Pension med och bidrar till en bättre värld.

Hos KPA Pension kan du spara till pensionen på olika sätt. Man erbjuder både traditionell försäkring och en fondförsäkring. Bolaget bildades så tidigt som 1922 och har sedan dess växt något oerhört. Utöver förvaltningen av tjänstepensioner erbjuder man även privat pensionssparande och PPM fonder. Själva namnet KPA står för Kommunernas Pensionsanstalt. Likt många andra pensionsförvaltare ingår KPA i Dinapensioner.se.

Tjänstepension för kommunal- och landstingsanställda

KPA Pension är hela kommunsektorns pensionsbolag och man hjälper både arbetsgivare och anställda med pensionslösningar. Detta innebär att du som omfattas av KAP-KL, AKAP-KL eller PA-KFS har din tjänstepension hos KPA Pension. Beroende på vilket avtal du tillhör varierar villkoren för de olika förmånerna som är kopplade till tjänstepensionen hos KPA. På pensionsbolagets hemsida får du fullständiga villkor och information om den pension som är kopplad till varje avtal. Gemensamt för avtalen är att dina pengar placeras i en traditionell pensionsförsäkring. Du kan med andra ord vara trygg i att du får ett garanterat pensionsbelopp samtidigt som KPA Pension sköter all placering åt dig. Däremot får du själv välja om du inte vill ha återbetalningsskydd samt om du vill spara i en fondförsäkring istället.

Väljer du att spara till pensionen via en fondförsäkring istället så utsätter du pengarna för en större risk. Samtidigt har du möjlighet att få en högre pension. När det gäller de fondförsäkringar som erbjuds hos KPA Pension så heter dessa KPA SmartPension och SmartPension Personligt val. Det förstnämnda alternativet är ett bra mellanting mellan en traditionell pensionsförsäkring och en fondförsäkring. Här får du fördelen med att ta en högre risk som ung medan pensionspengarna sedan tryggas när du blir äldre. All placering sköts av KPA Pension medan det är du själv som sköter placeringarna om du väljer SmartPension Personligt val. Oavsett vad du väljer så ingår det alltid bra skydd i din försäkring. Det handlar bland annat om återbetalningsskyddet som innebär att ditt insparande kapital betalas ut till din familj om du skulle gå bort.

Avgiftsbestämd ålderspension och förmånsbestämd ålderspension

Den pension som betalas in till KPA Pension från din arbetsgivare är den avgiftsbestämda ålderspensionen. Denna pension utgör 4,5% av din lön och betalas ut månatligen från det år du fyllt 21. För dig som är kommun- eller landstingsanställd går dessa pengar automatiskt in till en pensionsförsäkring som du har hos bolaget. Denna del av pensionen betalas som tidigast ut det år du fyller 55. Summan du då får varje månad beror dels på hur mycket du har sparat men även på vilken avkastning du fått samt hur stora avgifter du betalt under åren.

Utöver den avgiftsbestämda ålderspensionen finns det även en förmånsbestämd ålderspension. Detta gäller dock enbart dig som har en månadslön på över 40 250kr (2019). Har du en sådan lön så har du alltså rätt till den förmånsbestämda ålderspensionen och denna börjar du tjäna in som tidigast när du fyllt 28 år. Fördelen med denna typ av pension är att den garanterar dig en summa som motsvarar en viss procent av den slutlön du har när du når pensionsåldern. Pensionen betalas ut fram till den dag du avlider och börjar som tidigast betalas ut när du är 61 år. Du som avslutar ditt arbete innan du nått pensionsålder kommer istället att få en så kallad livränta. Ett krav för att få en hel förmånsbestämd ålderspension är att personen måste arbetat under minst 30 år.

Etiska placeringar hos KPA Pension

Hos KPA Pension förvaltar man inte mindre än 180 miljarder kronor. Med denna volym pengar att investera har pensionsbolaget möjlighet att påverka företag när det kommer till hållbarhetsarbete och samhällsutveckling. Därför arbetar man med etiska placeringskriterier som måste uppfyllas vid varje investering. Riktlinjerna har tagits fram av styrelsen för KPA Pension och dessa handlar bland annat om att man enbart investerar i företag som tar ansvar för miljön. Därtill ska företagen arbeta mot korruption och för mänskliga rättigheter. Både klimat, miljö och människan är centrala i samtliga kriterier som KPA Pension har för investeringar.

KPA Pension investerar inte i verksamheter eller företag som inte stödjer den vision man har för en hållbar värld. Detta innebär bland annat att man inte investerar i företag vars verksamhet innefattar produkter så som vapen, alkohol, kommersiellt spel eller pornografi. Utöver dessa kriterier arbetar man för att få en bra riskspridning i de investeringar man gör. Med anledning av detta sker placeringarna på olika marknader och i olika tillgångsslag.

Kontakta KPAs kundservice

Du som är kund hos KPA Pension kan med fördel ta del av information gällande ditt sparande via Mina Sidor. Du loggar in via BankID, mobilt BankID, Nordea eller Telia. Under dina sidor kan du bland annat se värdebesked för ditt kapital men även få en prognos för din pension samt ta bort ditt återbetalningsskydd om du vill detta. Du kan dock enbart logga in på Mina Sidor mellan 7:00 och 23:00. Har du frågor eller behöver hjälp med något hos KPA Pension så rekommenderar vi dig att först titta igenom avdelningen för frågor och svar. Där finns svar samlade som rör de flesta frågor man kan tänkas ha.

Vill du komma i kontakt med KPAs kundservice så går det bra att ringa in till pensionsbolaget på 020- 650 500. Du kan även maila kundservice och adressen du ska använda dig av då är kundservice@kpa.se. Behöver du skicka brev till KPA så är adressen som gäller: KPA Pension, 106 85 Stockholm. På pensionsförvaltarens hemsida har du möjlighet att ladda ner diverse blanketter och broschyrer som du kan tänkas behöva.

FPK står för Försäkringsbranschens Pensionskassa och är den pensionsförvaltare som tar hand om pensioner för de som är anställda inom försäkringsbranschen. Med andra ord handlar det om en relativ liten pensionsförvaltare som enbart har runt 26 000 försäkrade personer. Man är därtill ansluten till 121 stycken olika arbetsgivare inom branschen. Enligt de senaste siffrorna förvaltar man ett totalt kapital av 14,9 miljarder kronor. Förvaltningen av försäkrat kapital sköts inte internt i bolaget. Istället har man lejt ut detta på externa förvaltare och detsamma gäller faktiskt för administration och backoffice.

Det pensionsavtal som försäkringsbranschen har kallas för FTP-planen. Det är dock enbart den förmånsbestämda planen avdelning 2 som FPK förvaltar. Denna avdelning omfattar tjänstemän som är födda tidigare än 1971 samt de som är födda senare men som valde att inte ha FTP 1. När det gäller FTP 1 så omfattas de tjänstemän som är födda 1972 eller senare. De allra flesta som är anställda inom branschen tillhör FTP-planen. Dock gäller det att företaget som du är anställd i är medlem i FAO som står för Försäkringsbranschens Arbetsgivareorganisation.

FTP 1 och FTP 2

I FTP-planen ingår både FTP 1 och FTP 2 och det råder vissa skillnader mellan dessa tjänstepensioner. Det ena är en premiebestämd tjänstepension medan det andra är en förmånsbestämd tjänstepension. Är du född 1972 eller senare så omfattas du av FTP 1 som alltså är en premiebestämd tjänstepension. Detta innebär att det månatligen avsätts en förbestämd premie som grundar sig på din lön. Det är du själv som väljer i vilket försäkringsbolag som din premie ska placeras och detta gör du på www.valcentralen.se. Om du inte aktivt gör något val så kommer kapitalet automatiskt att placeras i Alecta och du har då inget återbetalningsskydd.

Är du istället tjänsteman och född 1971 eller tidigare så har du en förmånsbestämd tjänstepension enligt FTP 2. Här baseras istället din pension på antalet år du kan tillgodoräkna dig samt hur din lön ser ut vid tillfället du pensionerar dig. FTP 2 innehåller även en kompletterande ålderspension som är premiebestämd. Denna förbestämda premie innebär 2,36% av den pensionsgrundande inkomsten.

Pension för dig med FAO kollektivavtal

Den FTP-plan som gäller är fastställd genom ett kollektivavtal mellan Forena och FAO. FAO står för Försäkringsbranschens Arbetsgivareorganisation och har i skrivande stund 140 medlemsföretag. Vidare är FAO medlem i Svenskt Näringsliv och man arbetar bland annat med att sluta kollektivavtal, utforma riktlinjer, lösa tvister och ta fram lönestatistik. Är du tjänsteman och arbetar inom försäkringsbranschen bör du med andra ord gå under FAOs kollektivavtal. Detta innebär också att du får din tjänstepension från FPK. Dock omfattar den kollektivavtalade FTP-planen inte anställda som arbetar inom bankägda försäkringsbolag. Vidare omfattar pensionsplanen inte eller de personer som har frivillig FTP eller som arbetar på SPP eller Folksam.

Beroende på vilket år du är född gäller olika villkor för kollektivanställda inom FAO. Det handlar bland annat om 62-årsregeln som inte gäller individer som är födda 1956 och 1957. Dock kan regeln tillämpas efter viss prövning som görs av FTP-nämnden. Du som är född senare än så omfattas inte heller av regeln. Är du född tidigare än så så gäller regeln som innebär att din arbetsgivare betalar din pension mellan åldrarna 62 och 65 om du väljer att gå i pension efter du fyllt 62 år.

Kontakta Försäkringsbranschens Pensionskassa

Har du frågor angående din pensionsplan eller annat som rör din pension så kan du ta kontakt med Försäkringsbranschens Pensionskassas kundservice. Detta kan du göra genom att maila till fpk@skandikon.se. Det är Skandikon som sköter kundservice och administration åt FPK. Om du föredrar att ringa in till samma kundtjänst så gör du detta på 0771- 530 000. Det går även bra att skicka post till FPK och adressen som gäller är då: Försäkringsbranschens Pensionskassa, Box 18, 101 20 Stockholm. För klagomål till FPK har man en speciell klagomålsansvarig vid namn Barbro Andersson. Henne når du genom att maila klagomalsansvarig.fpk@skadikon.se. För frågor om din pensionsprognos hänvisar kassan dig till minpension.se.

Hos FPK har du även möjlighet att ta del av e-tjänster direkt via kassans hemsida. Du loggar då in med ditt mobila Bank ID, BankID eller Nordea. E-tjänsterna är tillgängliga både för privatpersoner och arbetsgivare.

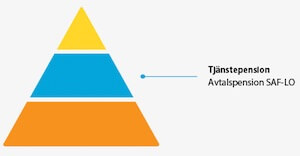

AMF är en av Sveriges största pensionsförvaltare med över 4 miljoner sparkunder. Försäkringsbolaget ägs av Svenskt Näringsliv och LO och förvaltar inte mindre än 600 miljarder kronor. Inom AMF ingår både AMF Fastigheter AB och AMF Fonder AB. Pensionförsäkringarna hos AMF Pension är främst till för arbetare som jobbar inom det privata näringslivet och som omfattas av kollektivavtal. Det handlar då om avtalspension från SAF-LO. Vidare arbetar AMF helt utan vinstintresse och istället tillfaller eventuell vinst till de som sparar hos pensionsförvaltaren. Har du en kollektivavtalad tjänstepension så kan du spara i både fondförsäkring och traditionell försäkring hos AMF. Därtill är fonderna i den traditionella försäkringen valbara.

AMF står under tillsyn av Finansinspektionen vilket gör att du alltid kan känna dig trygg i att ha dina tillgångar hos försäkringsbolaget. Vidare sker tillsyn av AMF av Konsumentverket och detta i syfte att se så bolaget följer de konsumentavtal som finns. Man arbetar utifrån ett ömsesidigt intresse där kunden alltid står i första rummet. Detta kan enkelt efterföljas då vinsten alltid går tillbaks till spararna istället för till löner och orimliga fallskärmar.

Avtalspension från SAF-LO

Har du din tjänstepension hos AMF så är chansen stor att du har en avtalspension från SAF-LO. Detta pensionsavtal erbjuds av Svenskt Näringsliv och LO och gäller dig som har kollektivavtal och är privatanställd arbetare på ett företag. Du tjänar in pension enligt detta avtal från den månad du fyller 25 år. Därefter tjänar du pension till ditt avtal fram tills du är 65 år om du inte väljer att avsluta din anställning tidigare. Det är din arbetsgivare som sköter inbetalningarna av premierna som baserar sig på din årslön. I skrivande stund består premien av 4,5% av din årslön. Dock enbart upp till 7,5 inkomstbasbelopp. På lön som överstiger detta basbelopp betalas 30% av lönen in.

På AMF kan du själv se hur stor summa du sparat till din pension hittills. Detta gäller dock enbart tjänstepensionen som din arbetsgivare betalt in. Har du inte gjort något aktivt val hos AMF så kommer dina pengar placeras i en traditionell försäkring. Vad som då kan vara bra att veta är att denna försäkring inte har något återbetalningsskydd. Med andra ord kommer inte pengarna att tillfalla din familj vid en eventuell bortgång.

Placeringar och avgifter hos AMF

Hos AMF erbjuds du pensionssparande i både traditionell försäkring och i fondförsäkring. Det första alternativet är det tryggaste då det innefattar en garanti. Dessutom sköter AMF samtliga placeringar och du slipper helt och hållet att tänka på detta. Har du istället en fondförsäkring så är det du själv som väljer vilka fonder du ska spara i. Detta kan i och för sig innebära att du får en högre avkastning men du får aldrig något garanterat pensionsbelopp. Har du inte gjort något aktivt val så är det dock en traditionell försäkring som du har. AMF är då pensionsförvaltare och placerar dina pengar i alltifrån räntebärande tillgångar till svenska och utländska aktier samt alternativa papper och tillgångar.

Med en pensionsförsäkring hos AMF betalar du en avgift som utgör 0,15% av det totala pensionskapitalet. Därtill tar bolaget ut en årlig fast avgift på 40kr. Detta gäller dock inte kapital som intjänats innan 1996. Har du en fondförsäkring hos AMF så betalar du istället 60kr i fast avgift. Eftersom det är du själv som förvaltar kapitalet så betalar du ingen förvaltningsavgift. De villkor och avgifter som vi nämnt gäller enbart dig med avtalspension SAF-LO. Du med denna pension gör ditt val hos Fora som är valcentral för just avtalspension SAF-LO. Även du med annan avtalspension har dock möjlighet att pensionsspara hos AMF. Detta försäkringsbolag är nämligen valbart oavsett vilket kollektivavtal du tillhör.

Kundservice hos AMF

Har du frågor eller funderingar kring din tjänstepension som förvaltas hos AMF så kan du enkelt ta kontakt med kundservice. På försäkringsbolagets hemsida erbjuder man en chatt som är öppen varje vardag mellan 8:00 och 18:00. I chatten finns alltid en kundtjänst medarbetare redo att svara på dina frågor. Du kan även lämna ditt telefonnummer för att bli uppringd av kundservice på AMF. Detta kan du dock enbart göra under vardagar mellan 10:00 och 16:00. Vill du istället ringa in till AMF så gör du detta på 0771- 696 320. Du kan även maila pensionsförvaltaren genom ett formulär på sajten eller helt enkelt logga in på dina sidor för att se om svaret på din fråga finns där.

För dig som har en mer generell fråga rekommenderar vi att kolla in bolagets FAQ. I denna har man samlat svar på de frågor som vanligast kommer in till kundservice. Slutligen kan du skicka brev till AMF och detta gör du på adressen: AMF Pensionsförsäkring AB, Klara Södra Kyrkogata 18, 113 88 Stockholm.

Alecta är en av Sveriges främsta pensionsförvaltare som hanterar tjänstepensionen för över 2,5 miljoner svenskar. Bolaget bildades så tidigt från 1917 med målet att skapa bättre möjligheter att leva tryggt under pensionstiden. Man var tillsammans med både arbetsgivare och anställda med om att skapa en pensionslösning som idag ligger till grunden för ITP. Än idag är man med och arbetar för att utveckla nuvarande pensionsmodell och i detta arbete har man alltid kunden i fokus. Alecta tar enbart hand om själva tjänstepensionen och man har hela tiden som mål att få denna att växa för sina kunder.

På uppdrag av Svenskt Näringsliv och PTK förvaltar Alecta ITP (Industrins och handelns tilläggspension). Vidare hanterar man både ITP 1, ITP 2 och ITPK. Men Alecta är också valbart som pensionsförvaltare för den som har andra typer av kollektivavtalad tjänstepension. Det kan exempelvis handla om SAF-LO och PA 03. Alecta ägs av sina kunder och för närvarande har man inte mindre än 824 miljarder i förvaltat kapital. All eventuell vinst i bolaget går direkt tillbaks till Alectas kunder. Utöver att fungera som pensionsförvaltare är Alecta även av av Sveriges största fastighetsägare.

Alecta är förval för tjänstepension ITP1 och ITP2

Alecta är ett förvalsbolag för dig som arbetar som tjänsteman inom den privata sektorn. Det gäller dock att du arbetar på en arbetsplats som har kollektivavtal. Är du född 1978 eller tidigare så har du troligtvis tjänstepension ITP2. Är du istället född 1979 eller senare så har du tjänstepension ITP1. Det är din arbetsgivare som betalar in till din tjänstepension. Pengarna som betalas in förvaltas sedan tryggt och säkert av pensionsförvaltaren Alecta. Hos försäkringsbolaget har man ett färdigt paket för dig som inte själv gör några aktiva val. Däremot kan det vara en god idé att anpassa detta paket utifrån dina önskemål. Bland annat har du möjlighet att lägga till ett efterlevandeskydd. Gör du detta så innebär det att du själv väljer vilka som får dina pengar om du skulle gå bort.

Du kan enkelt se om du har några skydd genom att logga in på dina sidor hos Alecta. Vill du välja till ett skydd eller kanske ändra förmånstagare på befintliga skydd så kan du besöka Collectum för att göra detta. Är du däremot nyfiken på att se hur mycket pengar du kommer att få som pensionär så gör du detta direkt hos Alecta. Där får du en pensionsprognos som visar vad du får ut av din pensionsplan från antingen ITP1, ITP2 eller ITPK. Notera att detta enbart gäller tjänstepensionen. Vill du istället se en prognos över din fullständiga pension så gör du detta på Minpension.se.

Alecta Optimal Pension och förmånsbestämd pension

Hos Alecta förvaltas två typer av pensioner men oavsett vilken typ av pension du har så är syftet med förvaltningen att ge så bra avkastning som möjligt. Den ena pensionen är en premiebestämd pension och kallas Alecta Optimal Pension. Har du denna pension så innebär det att din arbetsgivare månatligen betalar in en summa som baserar sig på din lön. När det gäller den förmånsbestämda pensionen (ITP2) så garanteras du istället en pension som ska motsvara en specifik procent av din slutlön i samband med att du pensionerar dig. Har du Alecta Optimal Pension så placeras dina pengar i 60% aktier, 30% räntebärande papper och 10% fastigheter. Placeringarna innebär att du även får betala en förvaltningskostnad. Detta utöver administrationsavgifter och skatt. Efter alla dessa kostnader förväntas förvaltningen att ge en årlig avkastning på runt 4%. Du kan se avkastningsexempel direkt på Alectas hemsida.

Har du en förmånsbestämd pension så är du istället garanterad en viss procent av din slutlön i pension. Därmed kommer inte avkastning att påverka själva pensionen i någon större grad. Men för att få denna förmånsbestämda pension måste du ha jobbat och varit ansluten till ITP i 30 år eller mer. Därtill är det viktigt att du inte går ner i lön under dina sista verksamma år. Detta då pensionen kommer att beräknas utifrån din slutlön.

Avgifter och förvaltningskostnader hos Alecta

Eftersom du med premiebestämd pension överlåter förvaltningen av ditt kapital till Alecta tillkommer det också kostnader. Hos Alecta är dock låga kostnader och avgifter en av de viktigaste sakerna för att man ska kunna generera en bra pension till sina kunder. Några procent hit eller dit kanske inte låter särskilt mycket men faktum är att storleken på avgifter kan göra stor skillnad i slutändan. Du som har ITP1 och har dina pengar förvaltade hos Alecta får betala en årlig avgift som utgör 0,09% av ditt sparade kapital. Avgiften dras löpande varje månad från din portfölj. Dock har Alecta infört ett avgiftstak som innebär att du aldrig betalar mer än 50kr per avtalsområde och månad. I denna avgift ingår även de kostnader som Alecta har för att administrera din pensionsförsäkring.

Förutom den årliga avgiften får du som har din pension försäkrad hos Alecta även betala en förvaltningskostnad. Detta är avgiften som Alecta tar ut för att förvalta ditt kapital. Kapitalförvaltningskostnaden ligger för närvarande på max 0,03% av ditt totala kapitals värde (2019-04-02). Enligt Alecta själva är detta en av världens lägsta förvaltningskostnader på pensionsförsäkringar. Avgiften dras från eventuell avkastning varje månad. Vill du själv jämföra olika förvaltningskostnader så kan du besöka Collectums hemsida för att göra detta.

Kontakta Alecta

På Alectas hemsida har du alltid tillgång till ”Mina sidor” där du bland annat kan räkna ut din pension, ta ut din pension eller skjuta upp din pension. Du loggar smidigt in på dessa sidor genom att identifiera dig med ditt BankID. Under dina sidor har du även möjlighet att ta kontakt med medarbetare på Alecta. Detta kan du även göra genom att ringa in till kundtjänst på 020- 78 22 80. Man har öppet kundtjänsten varje vardag mellan 8:00 och 17:00.

Vill du skicka mail så gör du detta säkrast genom att logga in på dina sidor. Om du själv registrerat din egen mailadress på dina sidor så kommer svaret från Alecta att komma till den adressen. På Alectas hemsida kan man även ställa allmänna frågor via ett formulär direkt på pensionsförvaltarens sajt. Du kan även använda sökfunktionen på sajten för att få svar på vanliga frågor som brukar ställas till Alectas kundtjänst.

AI Pension är ett varumärke och en pensionsförvaltare inom Skandia. AI Pension grundades 1955 och specialiserar sig på pensionslösningar för ingenjörer och arkitekter. Det var först den 1:a april 2019 som AI Pension gick från att vara ett självstyrande företag till att bli en del av Skandia. Utöver AI Pension ingår även AI nämnden i Skandia. En nämnd där medlemmar av Unionen, Sveriges Arkitekter och Innovationsföretagen finns representerade. Tanken med sammanslagningen av AI Pension och Skandia är att man tillsammans ska kunna ge arkitekter och ingenjörer större möjligheter till en bättre framtid. Utöver pensionslösningar har AI Pension nu även tillgång till Skandias utbud av bland annat lånetjänster och försäkringar.

AI Pension hanterar främst tjänstepensionen från pensionsplanen ITP 2. Denna pensionsplan har du ifall du är en privatanställd tjänsteman som är född 1978 eller tidigare. Det gäller då även att din arbetsgivare har en kollektivavtalad tjänstepension då det är arbetsgivaren själv som betalar in pensionen åt dig. Utöver att låta AI Pension förvalta din tjänstepension har du här även möjlighet att öppna ett individuellt pensionssparande.

Kollektivavtalad tjänstepension hos AI Pension

De ITP avtal som skapats mellan Svenskt Näringsliv och PTK är fördelade i ITP 1 och ITP 2. Vilket avtal du tillhör beror på när du är född. För att tillhöra ITP 1 måste du vara född 1979 eller senare. Gör du inte detta så tillhör du ITP 2. För att tillhöra en ITP plan krävs det även att din arbetsgivare är ansluten till samma kollektivavtal. Har du ITP 2 och är arkitekt eller ingenjör så är det AI Pension som administrerar din tjänstepension och det är då Skandia som är försäkringsgivare. Detta är en förmånsbestämd pensionsplan. ITP 2 innehåller försäkringar så som ålderspension, sjukpension, familjepension och tjänstegrupplivförsäkringar. Sedan finns det även något som heter ITPK som är ett komplement till ITP 2. ITPK innebär att din arbetsgivare betalar in en premie om 2% av din lön till din pension.

Har du ITP 1 så kan du själv påverka din pensionsförsäkring. Du har även möjlighet att själv välja vilket försäkringsbolag eller vilken pensionsförvaltare som ska förvalta ditt kapital. Du kan även välja om du vill placera pengarna i en fondförsäkring eller en traditionell försäkring. Dock gäller detta enbart hälften av ditt kapital då den andra hälften måste sparas i en traditionell försäkring.

Löneväxla för högre pension hos AI Pension

Förutom tjänstepensionen som din arbetsgivare betalar in så består din pension även av allmän pension och eget sparande. För att få en bättre framtid som pensionär rekommenderar man löneväxling på AI Pension. Att löneväxla innebär att du även själv sparar till din framtid och på så sätt kan maximera din pension. Detta är ett lämpligt sparsätt nu när avdragsrätten har tagits bort. Genom att löneväxla har du antingen möjlighet att gå i pension tidigare eller att helt enkelt få en högre pension när du fyllt 65 år. Att löneväxla passar främst de personer som tjänar lite mer. Du bör därför ha en årslön på minst 520 000kr efter avdraget för löneväxling. Tjänar du mindre än så så kommer du istället riskera att minska din allmänna pension.

Löneväxling innebär att du kommer överens med din arbetsgivare om att en del av din lön ska fungera som ett tjänstepensionssparande. På så sätt slipper du inkomstskatten på det sparade beloppet. Tar du istället ut lön som du sedan placerar i ett pensionssparande så får du först skatta bort en del av lönen. Den enda skatten du betalar vid löneväxling är den som dras i samband med dina utbetalningar när du går i pension. Denna går dock inte att jämföra med den inkomstskatt du betalar på din lön idag.

Rabatt på bolån när du har tjänstepension hos AI Pension

En av många fördelar med att AI Pension har gått ihop med Skandia är att du numera erbjuds rabatt på bolån. Detta gäller för alla som har sin tjänstepension hos AI Pension. I skrivande stund erbjuds bolånekunder hos Skandia en ränta ner till 1,09% (2019-04-02). Den boräntan motsvarar en effektiv ränta på 1,10% och då är alla lånekostnader inräknade. Du kan själv besöka Skandias hemsida för att räkna på hur låg ränta du skulle kunna få. Sedan kan du jämföra denna ränta mot den boränta du betalar på befintliga lån.

Har du inte din tjänstepension hos AI Pension eller Skandia idag så kan det vara värt att flytta den hit. Skandia är en valbar pensionsförvaltare för dig som har ITP 1 eller ITP 2 och omfattas av ett kollektivavtal. Collectum är knutpunkten för ITP och det är även där du väljer vart du vill ha din tjänstepension försäkrad. Av de bolag som finns att välja mellan idag utöver Skandia så återfinns bland annat Alecta, AMF och Folksam.

Kontakta AI Pension

Är du idag kund hos AI Pension så kan du använda dig av Mina Sidor för att få tillgång till information om din pension. Har du tjänstepension ITP 2 så loggar du in direkt hos AI Pension. Har du annan typ av tjänstepension så får du istället logga in via Skandia. Inloggning sker med mobilt BankID och man använder sig av CGIs system för säker inloggning. Har du frågor så finner du många svar under avdelningen för Vanliga Frågor på AI Pensions hemsida. Där kan du även ladda ner blanketter och dokument som du är i behov av.

Vill du istället komma i kontakt med AI Pensions kundtjänst så lan du ringa in på 0771- 55 55 00. Öppettiderna för kundtjänst är måndag till torsdag mellan 8:30 och 16:30. På fredagar stänger kundtjänsten redan klockan 15:00. Föredrar du att maila så kan du använda dig av adressen: radgivning@aipension.se. Behöver du skicka dokument så gör du detta till: Livförsäkringsbolaget Skandia, ömsesidigt, 106 55 Stockholm.

Facebook

Nu kan du följa Allt Om Spara på Facebook och få tips och råd hur du kan förbättra din privatekonomi och ta del av de senaste ekonominyheterna.

SPV står för Statens tjänstepensionsverk som är en av de största leverantörerna av pensionstjänster i Sverige. Verket har som mål att underlätta för statligt anställda både före pensionering samt under själva pensionstiden. Därtill räknar och betalar denna pensionsförvaltare ut pensioner till alla människor som är anställda inom den statliga verksamheten. SPV arbetar också för att kontrollera de pensionsskulder som staten dragit på sig.

SPV står för Statens tjänstepensionsverk som är en av de största leverantörerna av pensionstjänster i Sverige. Verket har som mål att underlätta för statligt anställda både före pensionering samt under själva pensionstiden. Därtill räknar och betalar denna pensionsförvaltare ut pensioner till alla människor som är anställda inom den statliga verksamheten. SPV arbetar också för att kontrollera de pensionsskulder som staten dragit på sig. Förutom att betala ut pensioner till statligt anställda så ingår det betydligt fler uppgifter i det uppdrag som SPV har. Bland annat levererar man statistik och prognoser till regeringen. Man är även med och informerar och utbildar personer inom pensionsområdet. Detta dels genom seminarier men även genom att agera konsultstöd i olika frågor som myndigheter kan tänkas ha. Vidare är man behjälplig i att administrera tjänstepensioner åt dessa myndigheter. Man har sin bas i Sundsvall och hos Statens tjänstepensionsverk arbetar idag inte mindre än 250 personer. Dessa personer svarar bland annat på frågor från arbetsgivare, anställda och pensionärer.

Förutom att betala ut pensioner till statligt anställda så ingår det betydligt fler uppgifter i det uppdrag som SPV har. Bland annat levererar man statistik och prognoser till regeringen. Man är även med och informerar och utbildar personer inom pensionsområdet. Detta dels genom seminarier men även genom att agera konsultstöd i olika frågor som myndigheter kan tänkas ha. Vidare är man behjälplig i att administrera tjänstepensioner åt dessa myndigheter. Man har sin bas i Sundsvall och hos Statens tjänstepensionsverk arbetar idag inte mindre än 250 personer. Dessa personer svarar bland annat på frågor från arbetsgivare, anställda och pensionärer.

Oavsett vilket kollektivavtal som din arbetsgivare är ansluten till så har du möjlighet att utnyttja SPPs försäkringslösningar. Bolaget erbjuder fördelaktiga tjänstepensioner oberoende av vilket kollektivavtal du tillhör. SPP har bland annat sparande- och försäkringslösningar till dig med ITP 1, ITP 2, Alternativ ITP, Avtalspension SAF-LO och BTP1. Det finns även olika sparande alternativ beroende på hur stor risk du vill ta samt hur aktiv du själv vill vara i ditt sparande till tjänstepensionen. Med SPP i ryggen kan du känna dig trygg och bolaget har blivit utsett till Sveriges bästa fondförsäkringsbolag under två år i rad. Man har ett attraktivt fondutbud där fokus ligger på hållbarhet vilket är sjysst både för dig och din omvärld.

Oavsett vilket kollektivavtal som din arbetsgivare är ansluten till så har du möjlighet att utnyttja SPPs försäkringslösningar. Bolaget erbjuder fördelaktiga tjänstepensioner oberoende av vilket kollektivavtal du tillhör. SPP har bland annat sparande- och försäkringslösningar till dig med ITP 1, ITP 2, Alternativ ITP, Avtalspension SAF-LO och BTP1. Det finns även olika sparande alternativ beroende på hur stor risk du vill ta samt hur aktiv du själv vill vara i ditt sparande till tjänstepensionen. Med SPP i ryggen kan du känna dig trygg och bolaget har blivit utsett till Sveriges bästa fondförsäkringsbolag under två år i rad. Man har ett attraktivt fondutbud där fokus ligger på hållbarhet vilket är sjysst både för dig och din omvärld.

Du som redan har ditt pensionssparande hos SPP kan alltid få åtkomst till information via dina sidor. Inloggning sker enkelt med hjälp av ditt BankID. Du kan även få hjälp av kundservice genom att besöka den hjälpsida som finns på bolagets hemsida. Där redovisar man bland annat svaren på de frågor som vanligtvis kommer in till SPP. Du kan även se en film där man beskriver hur du använder dina sidor. Behöver du tala med en rådgivare eller vill flytta din tjänstepension till SPP så kan du kontakta kundservice på 0771- 533 533. Du kan även ställa en fråga i frågeforumet hos SPP. Kundtjänsten är på plats alla helgfria vardagar mellan 8:30 och 16:30. Dessvärre går man inte ut med någon mailadress men det finns ett formulär som kan användas på bolagets hemsida. Behöver du skicka ett brev till SPP så gör du detta till SPP, 105 39 Stockholm.

Du som redan har ditt pensionssparande hos SPP kan alltid få åtkomst till information via dina sidor. Inloggning sker enkelt med hjälp av ditt BankID. Du kan även få hjälp av kundservice genom att besöka den hjälpsida som finns på bolagets hemsida. Där redovisar man bland annat svaren på de frågor som vanligtvis kommer in till SPP. Du kan även se en film där man beskriver hur du använder dina sidor. Behöver du tala med en rådgivare eller vill flytta din tjänstepension till SPP så kan du kontakta kundservice på 0771- 533 533. Du kan även ställa en fråga i frågeforumet hos SPP. Kundtjänsten är på plats alla helgfria vardagar mellan 8:30 och 16:30. Dessvärre går man inte ut med någon mailadress men det finns ett formulär som kan användas på bolagets hemsida. Behöver du skicka ett brev till SPP så gör du detta till SPP, 105 39 Stockholm.

Kåpan Pensioner är en svensk pensionsförvaltare med över 800 000 medlemmar. Kåpan Pensioner erbjuder fondförvaltning för dig som är eller har varit statligt anställd. Man är ett försäkringsbolag men verkar som en förening där det i skrivande stund förvaltas över 87 miljarder kronor. I och med att verksamheten fungerar som en förening så går allt överskott tillbaks till Kåpans kunder i form av återbäring. Pensionsförvaltningen som sker hos detta bolag är alltid ansvarsfull och man utgår från etiska normer och principer i alla investeringar som görs. På så sätt kan du bidra till ett bättre samhälle samtidigt som du låter Kåpan Pensioner förvalta ditt sparande.

Kåpan Pensioner är en svensk pensionsförvaltare med över 800 000 medlemmar. Kåpan Pensioner erbjuder fondförvaltning för dig som är eller har varit statligt anställd. Man är ett försäkringsbolag men verkar som en förening där det i skrivande stund förvaltas över 87 miljarder kronor. I och med att verksamheten fungerar som en förening så går allt överskott tillbaks till Kåpans kunder i form av återbäring. Pensionsförvaltningen som sker hos detta bolag är alltid ansvarsfull och man utgår från etiska normer och principer i alla investeringar som görs. På så sätt kan du bidra till ett bättre samhälle samtidigt som du låter Kåpan Pensioner förvalta ditt sparande. Du som tillhör PA 16 är automatiskt medlem i försäkringsföreningen Kåpan Pensioner. Detta innebär att din arbetsgivare betalar in pengar till din tjänstepension som hamnar hos just Kåpan. Storleken på den pension du sedan får utbetald från Kåpan Pensioner baserar sig på de inbetalningar som gjorts samt vilken avkastning du fått på pengarna. Omfattas du inte av ett statligt pensionsavtal så har du ingen möjlighet att vara medlem hos Kåpan Pensioner. Därav är just denna pensionsförvaltare något mindre än konkurrenterna. Trots det tar försäkringsföreningen sitt ansvar på största möjliga allvar och man inser vikten av det uppdrag man har.

Du som tillhör PA 16 är automatiskt medlem i försäkringsföreningen Kåpan Pensioner. Detta innebär att din arbetsgivare betalar in pengar till din tjänstepension som hamnar hos just Kåpan. Storleken på den pension du sedan får utbetald från Kåpan Pensioner baserar sig på de inbetalningar som gjorts samt vilken avkastning du fått på pengarna. Omfattas du inte av ett statligt pensionsavtal så har du ingen möjlighet att vara medlem hos Kåpan Pensioner. Därav är just denna pensionsförvaltare något mindre än konkurrenterna. Trots det tar försäkringsföreningen sitt ansvar på största möjliga allvar och man inser vikten av det uppdrag man har. När det väl är dags för dig att gå in pension så finns det många olika möjligheter vad det gäller utbetalning. Därför bör du alltid vara ute i god tid innan

När det väl är dags för dig att gå in pension så finns det många olika möjligheter vad det gäller utbetalning. Därför bör du alltid vara ute i god tid innan

KPA Pension är hela kommunsektorns pensionsbolag och man hjälper både arbetsgivare och anställda med pensionslösningar. Detta innebär att du som omfattas av KAP-KL, AKAP-KL eller PA-KFS har din tjänstepension hos KPA Pension. Beroende på vilket avtal du tillhör varierar villkoren för de olika förmånerna som är kopplade till tjänstepensionen hos KPA. På pensionsbolagets hemsida får du fullständiga villkor och information om den pension som är kopplad till varje avtal. Gemensamt för avtalen är att dina pengar placeras i en traditionell pensionsförsäkring. Du kan med andra ord vara trygg i att du får ett garanterat pensionsbelopp samtidigt som KPA Pension sköter all placering åt dig. Däremot får du själv välja om du inte vill ha återbetalningsskydd samt om du vill spara i en fondförsäkring istället.

KPA Pension är hela kommunsektorns pensionsbolag och man hjälper både arbetsgivare och anställda med pensionslösningar. Detta innebär att du som omfattas av KAP-KL, AKAP-KL eller PA-KFS har din tjänstepension hos KPA Pension. Beroende på vilket avtal du tillhör varierar villkoren för de olika förmånerna som är kopplade till tjänstepensionen hos KPA. På pensionsbolagets hemsida får du fullständiga villkor och information om den pension som är kopplad till varje avtal. Gemensamt för avtalen är att dina pengar placeras i en traditionell pensionsförsäkring. Du kan med andra ord vara trygg i att du får ett garanterat pensionsbelopp samtidigt som KPA Pension sköter all placering åt dig. Däremot får du själv välja om du inte vill ha återbetalningsskydd samt om du vill spara i en fondförsäkring istället. Den pension som betalas in till KPA Pension från din arbetsgivare är den avgiftsbestämda ålderspensionen. Denna pension utgör 4,5% av din lön och betalas ut månatligen från det år du fyllt 21. För dig som är kommun- eller landstingsanställd går dessa pengar automatiskt in till en pensionsförsäkring som du har hos bolaget. Denna del av pensionen betalas som tidigast ut det år du fyller 55. Summan du då får varje månad beror dels på hur mycket du har sparat men även på vilken avkastning du fått samt hur stora avgifter du betalt under åren.

Den pension som betalas in till KPA Pension från din arbetsgivare är den avgiftsbestämda ålderspensionen. Denna pension utgör 4,5% av din lön och betalas ut månatligen från det år du fyllt 21. För dig som är kommun- eller landstingsanställd går dessa pengar automatiskt in till en pensionsförsäkring som du har hos bolaget. Denna del av pensionen betalas som tidigast ut det år du fyller 55. Summan du då får varje månad beror dels på hur mycket du har sparat men även på vilken avkastning du fått samt hur stora avgifter du betalt under åren.

Har du din tjänstepension hos AMF så är chansen stor att du har en avtalspension från SAF-LO. Detta pensionsavtal erbjuds av Svenskt Näringsliv och LO och gäller dig som har kollektivavtal och är privatanställd arbetare på ett företag. Du tjänar in pension enligt detta avtal från den månad du fyller 25 år. Därefter tjänar du pension till ditt avtal fram tills du är 65 år om du inte väljer att avsluta din anställning tidigare. Det är din arbetsgivare som sköter inbetalningarna av premierna som baserar sig på din årslön. I skrivande stund består premien av 4,5% av din årslön. Dock enbart upp till 7,5

Har du din tjänstepension hos AMF så är chansen stor att du har en avtalspension från SAF-LO. Detta pensionsavtal erbjuds av Svenskt Näringsliv och LO och gäller dig som har kollektivavtal och är privatanställd arbetare på ett företag. Du tjänar in pension enligt detta avtal från den månad du fyller 25 år. Därefter tjänar du pension till ditt avtal fram tills du är 65 år om du inte väljer att avsluta din anställning tidigare. Det är din arbetsgivare som sköter inbetalningarna av premierna som baserar sig på din årslön. I skrivande stund består premien av 4,5% av din årslön. Dock enbart upp till 7,5  Hos AMF erbjuds du pensionssparande i både traditionell försäkring och i fondförsäkring. Det första alternativet är det tryggaste då det innefattar en garanti. Dessutom sköter AMF samtliga placeringar och du slipper helt och hållet att tänka på detta. Har du istället en fondförsäkring så är det du själv som väljer

Hos AMF erbjuds du pensionssparande i både traditionell försäkring och i fondförsäkring. Det första alternativet är det tryggaste då det innefattar en garanti. Dessutom sköter AMF samtliga placeringar och du slipper helt och hållet att tänka på detta. Har du istället en fondförsäkring så är det du själv som väljer

Alecta är ett förvalsbolag för dig som arbetar som tjänsteman inom den privata sektorn. Det gäller dock att du arbetar på en arbetsplats som har kollektivavtal. Är du född 1978 eller tidigare så har du troligtvis tjänstepension ITP2. Är du istället född 1979 eller senare så har du tjänstepension ITP1. Det är din arbetsgivare som betalar in till din tjänstepension. Pengarna som betalas in förvaltas sedan tryggt och säkert av pensionsförvaltaren Alecta. Hos försäkringsbolaget har man ett färdigt paket för dig som inte själv gör några aktiva val. Däremot kan det vara en god idé att anpassa detta paket utifrån dina önskemål. Bland annat har du möjlighet att lägga till ett efterlevandeskydd. Gör du detta så innebär det att du själv väljer vilka som får dina pengar om du skulle gå bort.

Alecta är ett förvalsbolag för dig som arbetar som tjänsteman inom den privata sektorn. Det gäller dock att du arbetar på en arbetsplats som har kollektivavtal. Är du född 1978 eller tidigare så har du troligtvis tjänstepension ITP2. Är du istället född 1979 eller senare så har du tjänstepension ITP1. Det är din arbetsgivare som betalar in till din tjänstepension. Pengarna som betalas in förvaltas sedan tryggt och säkert av pensionsförvaltaren Alecta. Hos försäkringsbolaget har man ett färdigt paket för dig som inte själv gör några aktiva val. Däremot kan det vara en god idé att anpassa detta paket utifrån dina önskemål. Bland annat har du möjlighet att lägga till ett efterlevandeskydd. Gör du detta så innebär det att du själv väljer vilka som får dina pengar om du skulle gå bort.